信息网 > 山西信息 > 太原信息 > 正文

通胀上行压力初现 货币政策何去何从?|通货膨胀

网络整理 2021-03-23

通胀与货币,历史与展望

通胀与货币政策存在什么样的关系?今年的通胀预期会导致货币政策收紧吗?

债市启明系列20180830

中信证券明明研究团队

近期,市场上对于经济出现通货膨胀的担忧日益显现,虽然我们认为居民通胀的上升并不会很高,但是如果出现通胀,收紧货币政策抑制通胀在目前的经济环境下也受到重重阻力。是否应该收紧货币抑制通胀?目前的通胀是否会持续下去?通过对近年来货币政策对通货膨胀的容忍度的梳理,我们分析如下:

通胀上行压力初现,货币政策何去何从

国内外经济环境复杂,经济下行压力较大。一方面,国内债务违约升级为经济金融的稳定发展带来不确定性。金融去杠杆引发了企业债务问题接连爆发,银行不良资产率攀升,地方政府隐形债务高企,这些都可能是信用风险发生的导火索。另一方面,从需求上来看,人均可支配收入下滑导致了消费增速下滑,7月份,社会消费品零售总额30734亿元,同比名义增长8.8%,较6月下降0.2个百分点。固定资产投资同比下滑,今年5月固定资产投资完成额累积同比下滑至6.10%,地方基建增速下滑,内需动力不足。国际上,全球贸易摩擦升级导致国内避险情绪升温、新兴市场国家的货币贬值危机更加剧了外部环境的不稳定性。

目前,较为宽松的货币政策可以保持流动性合理充裕,适当对冲各种内外部因素影响。人民银行在2018年1月、4月、7月三次实施降准,并搭配运用中期借贷便利(MLF)工具,增加中长期流动性供应,今年以来净投放2.4万亿元,力度明显加大。增强信贷调控弹性,优化信贷结构,支持表外融资回表。扩大中期借贷便利担保品范围,将中等评级(AA 、AA)公司信用类债券、优质的小微企业贷款和绿色贷款等纳入担保品,支持小微企业、绿色经济和信用债市场。

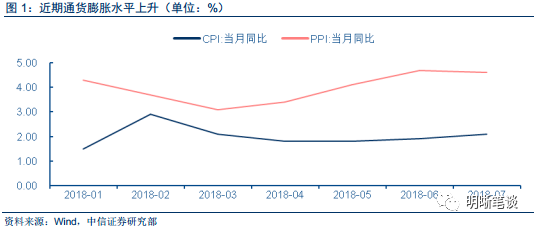

由于灾害和季节性因素叠加,通货膨胀显现上行压力。7月份CPI同比上涨2.1%,高于预期和前值,环比上涨0.3%。1-7月全国居民消费价格比去年同期上涨2.0%。7月份CPI价格上涨主要是由于旅游旺季到来,旅游价格分项价格上涨。7月份PPI同比上涨4.6%,超于预期,环比上涨0.1%,主要是能源价格的上涨。同时,7月以来租房价格环比大幅上涨,不少一二线城市房租同比涨幅超过20%。8月份,寿光水灾又导致全国各地蔬菜价格开始加速上涨。猪肉价格受到猪瘟的影响,供给可能受阻,截至8月27日,生猪价格涨至13.68/千克,最近60天上涨20.11%。猪瘟加剧了对未来的供给担忧,鸡蛋价格也持续上涨,价格已经创近几年新高。近期,住房、消费品等方方面面都感觉到了物价上涨的压力,通货膨胀的迹象有所显现,央行是否应该适度收紧货币政策来抑制通货膨胀,货币政策如何在两难中抉择,需要我们回顾历史,分析央行对通货膨胀的容忍度。

历史上我国货币政策的收紧与通胀

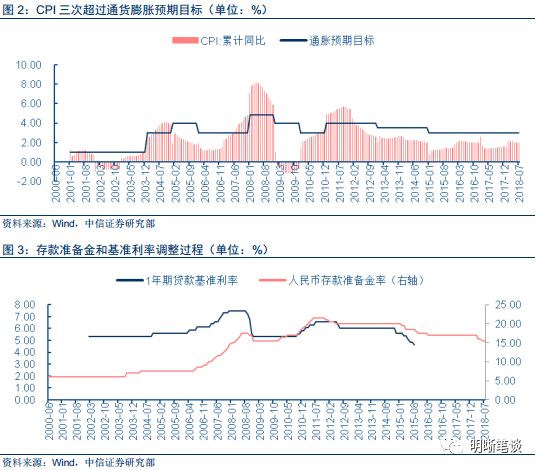

抑制通货膨胀是货币政策的重要目标之一,因此官方通胀目标对货币政策具有指导意义,但是官方通胀目标并不一定是货币政策转向的参照标准。十多年以来,我国出现了三次通货膨胀增速超过官方通胀预期目标的情况,分别出现在2003年年底、2007年以及2010年底。三次通货膨胀高于目标的情况各有不同,但是后两次通货膨胀率在高于目标之前,央行的货币政策已经有所收紧。

2003年年底,CPI累积同比为1.20%,超过了当年的通胀目标1.00%。2004年居民消 费者物价指数目标增速调整为 3%,2004年1月CPI累积同比为3.2%,诱发通货膨胀的原因主要是粮食价格上涨带动食品价格上涨,国际石油价格上涨和国内投资过热导致工业原材料、燃料价格上涨和部分工业品出口价格上涨。2004年4月25日央行将存款准备金率由7.0%上调至7.5%,同时实行差别存款准备金率制度和再贷款浮息制度,通过将金融机构适用的存款准备金率与其资本充足率、资产质量状况等指标挂钩,,以抑制信贷过快扩张,2005年CPI回到通胀目标以下。

2007年3月,CPI同比3.3%,超出通胀预期。2007年至2008年CPI涨势迅猛,CPI涨幅从3%到最高点时的8.5%,主要原因在于经济增长过热、投资增长过快,投资需求旺盛。收紧的货币政策从2006年就已经开始,2006年6月央行将存款准备金率提高0.5个百分点,主要是为了抑制货币信贷总量过快增长。从2006年6月至2008年6月,中央银行十五次上调存款准备金,从开始的每次上调0.5个百分点到上调1个百分点,六次提高利率。后来由于受到金融危机的影响,通货膨胀的局势得到了控制,但是由于受到外部经济因素的影响,收缩的货币政策的实际效果并不明确。

2010年7月,CPI同比增长3.3%,超出当年通货膨胀目标3.0%。但是货币政策的收紧从年初已经开始,2010年1月,央行上调存款准备金率0.5个百分点,截至2011年6月,央行共上调12次存款准备金率。2010年~2011年的通货膨胀除了和之前的相比,供给性原因占主导,主要是由于自然灾害造成的粮食减产、水电气价格调整导致的生产成本上升等,再加上货币供应偏多导致流动性过大,通货膨胀一直持续到2012年。

通过三次通货膨胀历程的回顾,我们发现政府工作报告中提到的通胀目标更多地具有指导意义,但并不是货币政策转向的临界点。除了2003年的通货膨胀以外,2007~2008、2010~2012年的通货膨胀中货币政策的收紧提前于CPI到达临界值,货币政策在CPI涨幅超出预期的半年之前就有所收紧,货币政策的前瞻性更强。

我国的货币政策在2000年以来大致经历了四次收紧,并不是所有的收紧都是因为通货膨胀。在2016年10月,Shibor 3M 利率上升,金融市场资金利率上升,流动性收紧。央行从10月份开始重启14天、28天逆回购,这导致了金融市场在7天以及以下期限的流动性不足和资金利率的上升,央行以此引导高杠杆的债券市场调整。在很大程度上,这一政策也与决策层金融监管趋严、以及降杠杆和防风险的基调趋于一致。从中央经济工作会议透露出的信号可以看出,金融去杠杆趋势已经非常明显,央行货币政策转向稳健中性。从金融系统风险角度看,这种缩短放长提供流动性的方式,推动了债券市场的良性调整。此次的货币政策收紧和通货膨胀率无关,通货膨胀率在政府的通胀目标之下。

下表盘点我国了2000以来几次货币政策的收紧,发现货币政策的转向在2006年以后更具有前瞻性,货币政策在通货膨胀率上升的初始就已经开始转向,说明货币政策并不仅仅只参考通货膨胀率这一个指标,央行能够更加超前地把握经济的发展走向,提前出手对通货膨胀率进行控制。

近期通货膨胀会影响货币政策吗

根据过去几次通货膨胀的经验来看,近期的通货膨胀并不一定会引起货币政策的收紧。我国最近CPI有一定上行压力,7月份CPI同比上涨2.1%,高于预期和前值,环比上涨0.3%。1-7月全国居民消费价格比去年同期上涨2.0%,距离今年的通货膨胀目标3.0%还有很大的差距,并且涨幅与之前的几次通货膨胀相比幅度较小。5月份CPI同比为1.8%,6月份为1.9%,7月份为2.1%,增速并不快。从数据上来看,近期的通货膨胀并没有太大的威胁性。

从原因上来看,近期的通货膨胀能否形成趋势性的上行,仍存疑问。首先,7月份的通货膨胀水平高于预期主要是由于旅游旺季到来,旅游价格分项价格上涨带动了CPI的上涨。此外,一线城市租房价格的上涨也受到了租房旺季到来等季节性因素的影响,并且一线城市的租房价格对CPI整体的影响较小,并不一定会大幅拉升CPI。受猪瘟、水灾等灾害性因素影响的蔬菜、肉类价格的上涨也多为短期性的,影响大约会持续两到三个月,对CPI的推升影响大约为0.1%~0.2%。

在去杠杆的过程中,货币政策对通货膨胀的容忍度提高。首先,适度的温和通胀可能在去杠杆的过程中对经济起到保护作用,通胀的上升会使债务的实际价值贬值,更有利于企业、家庭、地方政府等清偿债务或进行债务重组。其次,去杠杆的过程中需要充足的流动性为经济保驾护航。去杠杆会使信贷紧缩的风险提高,实施结构性宽松的货币政策,保持市场上充足的流动性,能够有效缓解信贷紧缩。桥水对于去杠杆阶段的研究表明债务的充足和违约会导致经济收缩、金融资产价格下跌,充足的流动性和信用支持可以缓解债务重组对经济的负面影响。美国在金融危机后的去杠杆过程中采用了量化宽松政策,将大量货币注入经济系统,再通胀刺激了经济的复苏。中国在之前的去杠杆中通过三重紧缩的政策组合使得金融去杠杆颇有成效,今后我们的去杠杆过程正由通缩去杠杆迈向适度通胀去杠杆,因此,温和的通货膨胀不会引起货币政策的转变。

债市策略

目前,我国国内外经济环境较为复杂,一方面为了化解信用的通货膨胀面临上行压力,风险、对冲内外需下行压力,需要货币政策适度宽松;另一方面,近期由于灾害等因素导致通胀有上行压力,似乎意味着货币政策应当相应从紧。根据我们对于近年来三次通货膨胀货币政策的容忍度分析,我们认为通胀目标对货币政策具有指导意义,但并不是货币政策转向的参照物。货币政策的收紧具有前瞻性。目前的通货膨胀无论是从CPI增速来看还是从成因分析,通胀持续的依据不足。此外,在我国去杠杆的环境下,货币政策对通货膨胀的容忍度提高,因此我们认为短期内货币政策收紧的可能性不大,要继续观察接下来通货膨胀和经济的内外环境。综合来看,我们认为10年期国债收益率将在当前位置保持震荡,维持3.4%-3.6%区间判断不变。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:谢长杉

免责声明:信息网转载此文目的在于传递更多信息,不代表本站的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

转载请标注:信息网——通胀上行压力初现 货币政策何去何从?|通货膨胀

- 上一篇:商务部:中方欢迎欧盟终止对华光伏产品双反措施|欧盟

- 下一篇:没有了

- 搜索

-

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23商务部人士:可放宽小型养

- 2021-03-23秦岭违建别墅整治风暴启

- 2021-03-23任泽平:当前形势下 财政

- 2021-03-23中国驻联合国代表:中国

- 2021-03-23专家解读中欧合作:正向

- 2021-03-23关键时刻 华盛顿开了两天

- 2021-03-23统计局:6月PPI同比4.7% 上

- 2021-03-236月财新中国制造业PMI录得

- 2021-03-23贸易摩擦对老百姓影响多

- 2021-03-23今年上半年 央企交出亮眼

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 2021-03-23媒体:工业利润高增速验

- 标签列表